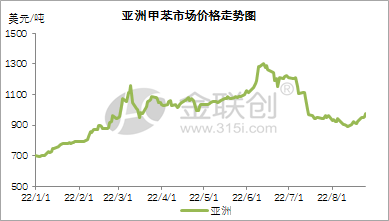

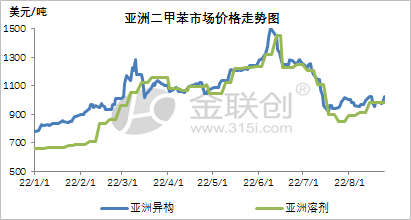

Augusztus óta az ázsiai toluol- és xilolpiacok megtartották az előző hónap trendjét, és továbbra is gyenge tendenciát mutattak. A hónap végén azonban a piac kissé javult, de még mindig gyenge volt, és nagyobb hatású trendeket mutatott. Egyrészt a piaci kereslet viszonylag gyenge. Mind a benzinkeverékek, mind az oldószeres vegyszerek langyos állapotban vannak ebben a hónapban. A gyenge kereslet a piac visszaeséséhez vezet. Másrészt a benzinkrakkolás gyenge nyeresége miatt a vállalat termelési terhelése csökkent, ami az aromás vegyületek termelésének visszaesését eredményezte, és a piaci kínálat a korai csökkenés után fokozatosan szűkült. Ezenkívül a hónap végén a nyersolajpiac hatása megnőtt, a kínálati felület pozitívvá vált, és a piaci ár esése megállt. Konkrétan:

ToluolEgy hónapon belül a toluol piaca először visszaesett, majd növekedett. A hónap elején a nemzetközi nyersolajpiac sokkja gyengült, míg az indiai és délkelet-ázsiai piacokon elegendő kínálat, gyenge kereslet és gyenge piaci fundamentumok voltak. Ugyanakkor a szállítási problémák miatt a toluol importja Délkelet-Ázsiából és Indiából akadályozott, és a piaci kínálat várhatóan emelkedni fog, ami alacsony piaci áringadozást eredményez. A hónap közepén és végén Délkelet-Ázsia, India és más régiók kínálata egyre szűkült. A szállítási problémák korai szakaszában történő enyhülése miatt az importkereslet bizonyos mértékig felszabadult. Ugyanakkor az ázsiai petrolkémiai vállalatok krakkolási egységrakományának csökkenésével a piaci kínálat várhatóan csökkenni fog, és a nemzetközi nyersolajpiac ingadozása fellendül, ami a piaci áringadozást idézi elő.

Xilol: ebben a hónapban a xilol piaca összességében gyenge és volatilis volt. A hónap elején a nemzetközi nyersolajár csökkenése és a downstream kereslet folyamatos gyengesége miatt a vállalatok nem bíztak a jövőbeli piacon, ami gyenge piaci árat eredményezett. A hónap végén, a nemzetközi nyersolajár és a downstream PX árának emelkedésével a piaci ár is emelkedett. Azonban, ahogy az MX és a PX közötti árkülönbség fokozatosan csökkent, a PX-MX piaci ára ismét gyenge pozícióba került. A fokozódó keresleti aggodalmak miatt az egyéb keresleti teljesítmény is gyenge volt.

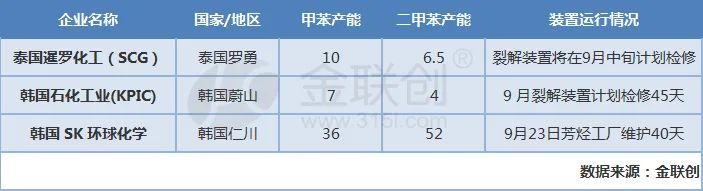

A szeptemberi benzinprofit-felbomlás csökkenése miatt további vállalatok csatlakozhatnak a terheléscsökkentő csapathoz, hogy a későbbi időszakban csökkentsék a termelési terhelést. Ezenkívül a piaci hírek szerint a luojongi SCG szeptember közepén tervezi az olefingyártó vállalat krakkoló üzemének felújítását. A vállalat toluol-kapacitása 100 000 tonna/év, az oldószeres xilol kapacitása pedig 60%. Az 50 000 tonna/év kapacitású KPIC szeptemberben másfél hónapra tervezi leállítani az ulsani gőzös krakkoló üzemet. A krakkoló üzem által biztosított alapanyagokból évi 70 000 tonna toluolt és 40 000 tonna oldószeres kevert xilolt lehet előállítani. Az Skglobal Chemical incheoni aromás üzemét szeptember 23-án tervezik bezárni 40 napos karbantartás miatt, amely évi 360 000 tonna toluolt és 520 000 tonna xilolt foglal magában. Ezért várható, hogy a piaci kínálati oldal szeptemberben is tovább csökken, támogatva ezzel az ázsiai piac trendjét, a belső és külső árkülönbség trendjére és az exportarbitrázs megvalósíthatóságára összpontosítva.

Chemwinegy kínai vegyipari alapanyag-kereskedelmi vállalat, amelynek székhelye a sanghaji Pudong új negyedben található, kikötők, terminálok, repülőterek és vasúti szállítás hálózatával, valamint vegyi és veszélyes vegyi anyagok raktáraival Sanghajban, Kantonban, Jiangyinban, Dalianban és Ningbo Zhoushanban, Kínában. Több mint 50 000 tonna vegyi alapanyagot tárol egész évben, elegendő készlettel. Szeretettel várjuk vásárlásra és érdeklődésre. Chemwinemail:service@skychemwin.comWhatsApp: 19117288062 Tel.: +86 4008620777 +86 19117288062

Közzététel ideje: 2022. augusztus 30.