A múlt héten az olajárak az esés után ismét emelkedtek, különösen a Brent esetében, az átlagár gyakorlatilag stagnált, csak az amerikai nyersolaj vezetett árcsökkenéshez a hónapban. Egyrészt a makrogazdaság előtti általános árupiaci visszaesés miatti nyomás sem kímélte a nyersolajat, miután a piaci hangulat mérsékelt javulást mutatott, szinte minden árucikk elérte a fellendülést; másrészt a nyersolaj fundamentumai nem változtak, és a részvények továbbra is alacsonyak a többi fundamentálisan gyenge fajtához képest, a nyersolaj rossz fajta, ezért a relatív ellenállás csökkent, az alsó támasz erős, és a fellendülés lendületet vett.

Pénteken (július 1-jén) a New York-i Árutőzsde (New York Commodity Futures Exchange) nyugat-texasi könnyűolaj-határidős ára 2022. augusztusra hordónként 108,43 dolláron zárt, ami 2,67 dollárral, azaz 2,5%-kal magasabb az előző kereskedési napnál, 104,56-109,34 dolláros kereskedési tartománnyal; a Brent nyersolaj 2022. szeptemberi határidős ára a londoni interkontinentális tőzsdén hordónként 111,63 dolláron zárt, ami 2,60 dollárral magasabb az előző kereskedési napnál 2,60 dollárral, azaz 2,4%-kal magasabb, 108,03-112,45 dolláros kereskedési tartománnyal.

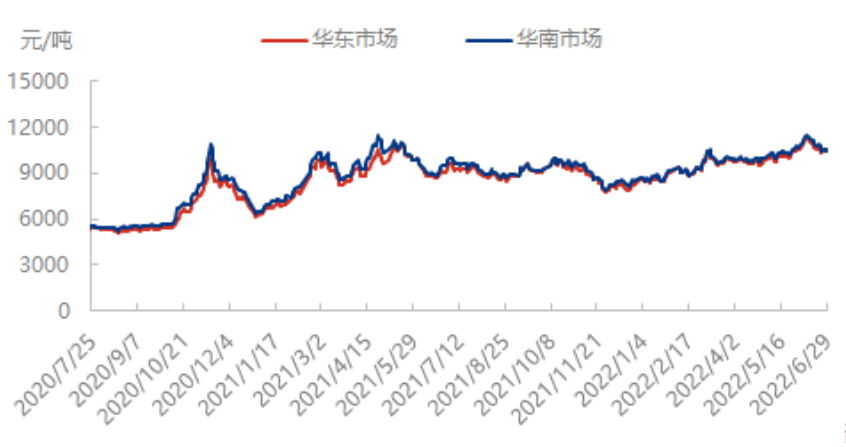

Mivel a nemzetközi olajárak enyhén emelkednek, a makrogazdasági hangulat is óvatosan stabil, a sztirol lemez esése megállt, és kissé emelkedett; ugyanakkor a hónap vége felé a spot piac idegesebb, a rövid kereslet kielégítése felfelé hajtja a spot árat; majd a fő kikötői készletekre adott válasz július elején, vagy a báziskülönbözetek várható csökkenésének folytatódása tovább erősödik, így a sztirol piaci sokk a múlt héten.

A piaci kilátások elemzése

Költség: a nyersolaj ezen a héten, az Egyesült Államok szaúd-arábiai látogatásának közelében, az OPEC belső ülésén, az elmúlt két évben tartott termeléscsökkentési ülés véget ér, a későbbiekben több országban, például az Egyesült Arab Emírségekben és Szaúd-Arábiában is van hely a termelés növelésére, és más félelmek is növelik a termelést. Ezenkívül az Egyesült Államok nyári keresleti csúcsának háttere, a benzinkészletek meglepően folyamatos felhalmozása és a finomítók profitjának csökkenése jelzi, hogy a terminális negatív visszacsatolás megkezdődött, a fundamentumok a lassulás jeleit mutatják. Ezért az olajárak valószínűleg gyengén fognak kiigazulni.

A keresleti oldalon: Várhatóan a teljes hazai ABS-termelés ezen a héten kissé csökkenni fog a múlt héthez képest, és a downstream kereslet gyenge maradhat.

A sztirol spot piac várhatóan erős lesz ezen a héten, és a határidős piac teljesítménye továbbra is eltérő lehet. A kínálati oldalról az új egységek üzembe helyezése, valamint a Gulf újraindítása július elején várható, és a hazai termelés várhatóan 8,11%-kal fog növekedni. Jelenleg a fő kikötői érkezés következő ciklusa várhatóan 20 500 tonna lesz, ezen a héten 15 000 tonna exportrakodás történhet a terminálon, exportra, bár vannak tervek a szállításra, de előfordulhat késés, készlethiány vagy kismértékű csökkenés. A keresleti oldalon a PS-indítások ezen a héten kissé emelkedhetnek, az ABS-indítások várhatóan csökkennek, az EPS-indítások nem változnak sokat, az általános keresleti teljesítmény stabil. Az alapanyagok oldalán a tiszta benzol és a nyersolaj gyenge kikészítése, a költségtámogatás gyenge. Jelenleg az iparág piaci képe átmenetileg erős, főként a szűkös helyeknek köszönhetően, de aggódnak a nyersolaj gyengeségének hatása miatt is, az aromás vegyületek árai csökkenni kezdtek, ami hatással volt a sztirol árára. A hazai közegészségügyi események átfogó elsöprő lendületével, a munka és a termelés újraindításával a kereslet várhatóan javulni fog, rövid távon a sztirol ára a javuló fogyasztásra számítva fellendült, középtávon továbbra is rövid.

Chemwin is a chemical raw material trading company in China, located in Shanghai Pudong New Area, with a network of ports, terminals, airports and railroad transportation, and with chemical and hazardous chemical warehouses in Shanghai, Guangzhou, Jiangyin, Dalian and Ningbo Zhoushan, China, storing more than 50,000 tons of chemical raw materials all year round, with sufficient supply, welcome to purchase and inquire. chemwin email: service@skychemwin.com whatsapp: 19117288062 Tel: +86 4008620777 +86 19117288062

Közzététel ideje: 2022. július 6.