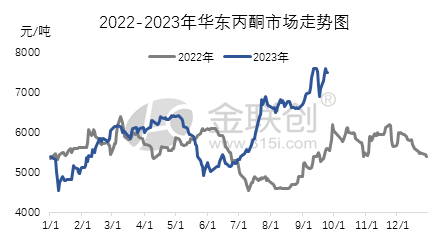

A harmadik negyedévben a kínai acetongyártó lánc legtöbb terméke hullámzó emelkedő tendenciát mutatott. Ennek a trendnek a fő hajtóereje a nemzetközi nyersolajpiac erős teljesítménye, amely viszont a nyersanyagpiac erős trendjét, különösen a tiszta benzol piacának tartósan jelentős növekedését hajtotta. Ebben a helyzetben az acetongyártó lánc költségoldala dominál az áremelkedésben, miközben az aceton importforrásai továbbra is szűkösek, a fenol-keton iparág alacsony működési rátával rendelkezik, és a spot kínálat szűkös. Ezek a tényezők együttesen támogatják a piac erős teljesítményét. Ebben a negyedévben az aceton felső kategóriás ára a kelet-kínai piacon körülbelül 7600 jüan/tonna volt, míg az alsó kategóriás ár 5250 jüan/tonna volt, a felső és az alsó kategóriás ár közötti árkülönbség 2350 jüan volt.

Tekintsük át, hogy miért folytatódott a hazai acetonpiac növekedése a harmadik negyedévben. Július elején egyes benzin-alapanyagokra kivetett fogyasztási adó miatt a nyersanyagok árai stabilak maradtak, és a tiszta benzol és a propilén teljesítménye is nagyon erős volt. A biszfenol A és az izopropanol downstream piacai is változó mértékű növekedést mutattak. Az általános meleg környezetben a hazai vegyipari piac általánosságban növekedést mutatott. A Jiangsu Ruiheng-i 650 000 tonnás fenol-keton üzem alacsony terhelése és az aceton szűkös kínálata miatt az árut tartó beszállítók erőteljesen emelték áraikat. Ezek a tényezők együttesen vezettek a piac erőteljes növekedéséhez. Augusztustól kezdődően azonban a downstream kereslet gyengülni kezdett, és a vállalkozások a gyengeség jeleit mutatták az árak felhajtásában, és tendencia mutatkozott a profit feladásában. Mindazonáltal a tiszta benzol erős piaca miatt a Ningbo Taihua, a Huizhou Zhongxin és a Bluestar Harbin fenol-keton üzemek karbantartás alatt állnak. A Jiangsu Ruiheng 650 000 tonnás fenol-keton üzeme váratlanul leállt 18-án, ami pozitív hatással volt a piaci hangulatra, és a vállalkozások nyereségfeladási hajlandósága sem erős. Különböző tényezők összefonódása miatt a piacot főként intervallumos ingadozások jellemzik.

Szeptember beköszönte után a piac továbbra is erősödött. A nemzetközi nyersolajpiac folyamatos emelkedése, az általános környezet erős trendje és a tiszta benzol alapanyag piacának növekedése a fenol-keton iparági lánc termékeinek általános növekedéséhez vezetett. A biszfenol A downstream piacának folyamatos erősödése az aceton iránti jó keresletet eredményezte, és az árut tároló beszállítók kihasználták ezt a lehetőséget az árak emelésére és a további piaci növekedés ösztönzésére. Ezenkívül a kikötői készletek nem magasak, a Wanhua Chemical és a Bluestar fenol-keton üzemek karbantartás alatt állnak. A spot kínálat továbbra is szűkös, a downstream üzletágak főként passzívan követik a keresletet. Ezek a tényezők együttesen vezettek a piaci árak folyamatos emelkedéséhez. A harmadik negyedév végén a kelet-kínai acetonpiac záróára tonnánként 7500 jüan volt, ami 2275 jüanos, azaz 43,54%-os növekedést jelent az előző negyedév végéhez képest.

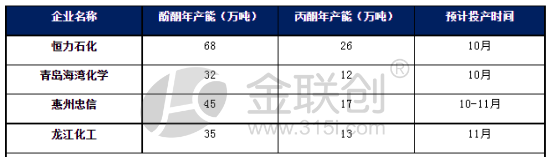

Azonban várható, hogy a kelet-kínai acetonpiac további növekedése a negyedik negyedévben akadályozva lesz. Jelenleg az acetonportok készlete alacsony, az összkínálat kissé szűkös, az árak viszonylag szilárdak. A költségoldalnak azonban nehéz lehet újból erőteljes lendületet vennie. Különösen a negyedik negyedévbe lépés után az új fenolketon-egységek gyártása koncentrálódik, és a kínálat jelentősen megnő. Bár a fenolketonok profitmarzsa jó, a rendszeres karbantartáson áteső vállalatok kivételével más vállalatok nagy terhelésű termelést fognak fenntartani. A legtöbb új fenolketon-egység azonban biszfenol A downstream egységekkel van felszerelve, így az acetont felhasználó downstream vállalatok külső értékesítése viszonylag csekély. Összességében várható, hogy a negyedik negyedév elején a hazai acetonpiac ingadozhat és konszolidálódhat; de a kínálat növekedésével a piac a későbbi szakaszokban gyengébbé válhat.

Közzététel ideje: 2023. október 18.