1,Az oktanol piaci termelésének és a kínálat-kereslet viszonyának áttekintése 2023-ban

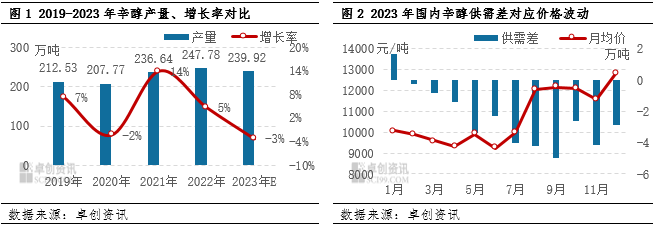

2023-ban, különféle tényezők hatására, aoktanolAz iparág termelésének visszaesését és a kereslet-kínálat rés bővülését tapasztalta. A parkoló- és karbantartó berendezések gyakori előfordulása a hazai termelés negatív éves növekedéséhez vezetett, ami sok év óta ritka. A becsült teljes éves termelés 2,3992 millió tonna, ami 78 600 tonnás csökkenést jelent 2022-höz képest. A termelési kapacitás kihasználtsági aránya is csökkent, a 2022-es több mint 100%-ról 95,09%-ra.

A termelési kapacitás szempontjából, 2,523 millió tonnás tervezési kapacitás alapján számítva, a tényleges termelési kapacitás magasabb ennél a számnál. Az új termelési létesítmények számának növekedése azonban a termelési kapacitásbázis növekedéséhez vezetett, míg az olyan új létesítmények, mint a Zibo Nuo Ao, csak az év végén kezdték meg a termelést, és a ningxiai Baichuanban található termelési kapacitás felszabadítását 2024 elejére halasztották. Ez az oktanolipar üzemi terhelésének csökkenéséhez és termeléskieséshez vezetett 2023-ban.

2.Az oktanol kínálati és keresleti viszonyának mélyreható elemzése

1. Termeléscsökkenés és kereslet-kínálati rés: Bár az új létesítmények gyártása késik, és néhány felújított létesítményt nem helyeztek üzembe a tervek szerint, a negyedik negyedév után a downstream kereslet folyamatos növekedése kezdett megmutatkozni, ami támogatást nyújtott az oktanol piacának. Júliustól szeptemberig a központosított karbantartás miatt a kínálat jelentősen csökkent, míg a kereslet növekedése a kereslet-kínálati rés negatív szintjének növekedéséhez vezetett.

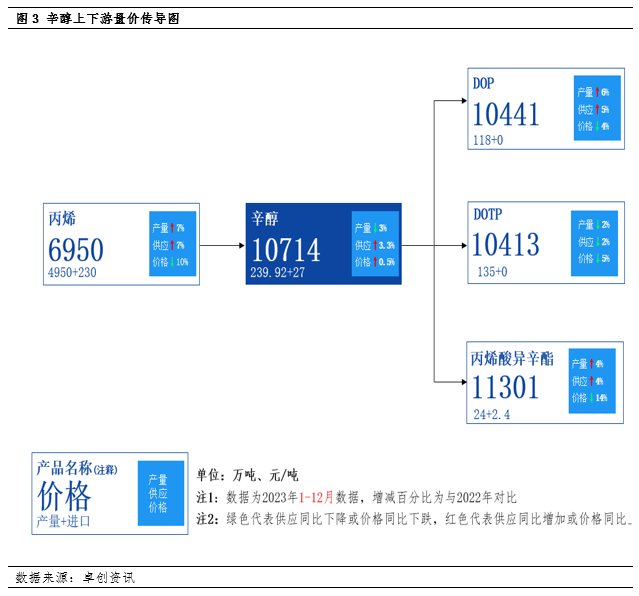

2. Fő downstream keresletelemzés: A lágyítószer piac népszerűsége fellendült, és az általános kereslet emelkedő tendenciát mutat. A főbb downstream termékek, mint például a DOP, a DOTP és az izooktil-akrilát kínálatából és keresletéből látható, hogy a DOP kínálata jelentősen növekszik, a teljes termelés 6%-kal nőtt, ami jelentősen hozzájárul az oktanol-fogyasztás növekedéséhez. A DOTP termelése körülbelül 2%-kal csökkent, de az oktanol-fogyasztás iránti tényleges keresletben összességében csekély az ingadozás. Az izooktil-akrilát termelése 4%-kal nőtt, ami szintén hozzájárult az oktanol-fogyasztás növekedéséhez.

3. Az upstream nyersanyagárak ingadozása: A propilén kínálata továbbra is növekszik, de az ára jelentősen csökkent, ami szélesíti az oktanol árától való eltérést. Ez enyhíti az oktanoliparra nehezedő költségnyomást, de tükrözi az upstream és downstream működési trendek közötti különbségeket is.

3,Jövőbeli piaci kilátások és az új termelési kapacitások bizonytalansága

1. Kínálati oldali kilátások: Az új termelési kapacitások felszabadítása várhatóan bizonytalan lesz 2024-ben. Az Anqing Shuguang bővítési létesítményeinek és az új, petrolkémiai melléklétesítmények nagy részének felszabadítására az év második felében vagy az év végén lehet szükség. A Shandong Jianlan felújítási berendezéseinek telepítése az év végéig késhet, ami megnehezíti az oktanol kínálati kapacitásának csökkentését az év első felében. Az olyan tényezők miatt, mint a tavaszi karbantartás, az oktanol várhatóan továbbra is erőteljesen fog működni 2024 első felében.

2. Növekvő várakozások a keresleti oldalon: Makro- és ciklikus szempontból a jövőben várhatóan fellendül a downstream kereslet. Ez tovább erősíti az oktanol szűk kereslet-kínálati egyensúlyát, és növeli annak valószínűségét, hogy a piac közepes vagy magas szinten fog működni. A várakozások szerint a 2024-es piaci trend elöl magas, hátul pedig alacsony árakat mutat majd. Az év második felében, az új termelési kapacitások piaci kínálatba való felszabadulásával és a downstream kereslet ciklikus csökkenésének várhatójával az ároldal bizonyos kiigazításokkal szembesülhet.

3. Jövőbeli túlkapacitás és csökkenő piaci fókusz: Az elkövetkező években a több oktanol-egység tervezett termelése koncentráltabbá válik. Ugyanakkor a downstream kereslet bővülése viszonylag lassú, és az iparági többlethelyzet fokozódni fog. Várható, hogy az oktanol teljes működési fókusza a jövőben csökkenni fog, és a piaci amplitúdó szűkülhet.

4. Globális nyersanyagárak kilátásai: A globális nyersanyagárak csökkenő trendje várhatóan lelassulhat 2024-ben. Elképzelhető egy újabb árupiaci bikapiac, de ez a bikapiaci kör viszonylag gyenge lehet. Ha a gazdasági fellendülés folyamata során váratlan események történnek, a nyersanyagárak kiigazodhatnak.

Összességében az oktanol piac 2023-ban a csökkenő termelés és a növekvő kereslet-kínálati rések kihívásaival néz szembe. A downstream kereslet folyamatos növekedése azonban támogatást nyújtott a piacnak. Előretekintve várható, hogy a piac továbbra is erős működési trendet tart fenn, de az év második felében alkalmazkodási nyomással szembesülhet.

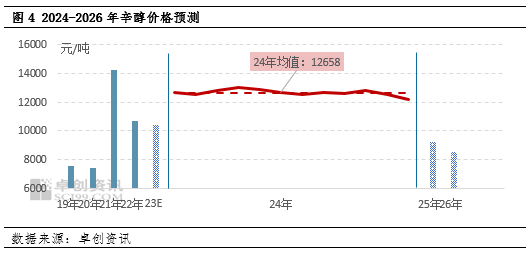

2024-re előretekintve, a nyersanyagárak globális csökkenő trendje lelassulhat, és az árak általánosságban emelkedő tendenciát mutatnak 2024-ben. Elképzelhető egy újabb árupiaci bikapiac, de a bikapiac szintje viszonylag gyenge lehet. Ha a gazdasági fellendülés során váratlan események történnek, a nyersanyagárak valószínűleg szintén csökkennek és kiigazodnak. A Jiangsu-i oktanol működési tartománya várhatóan 11500-14000 jüan/tonna között lesz, az átlagos éves ár 12658 jüan/tonna lesz. Az oktanol egész éves legalacsonyabb ára várhatóan a negyedik negyedévben, 11500 jüan/tonnán lesz; az év legmagasabb ára a második és harmadik negyedévben, 14000 jüan/tonnán volt megfigyelhető. A várakozások szerint 2025 és 2026 között az oktanol átlagos éves ára a Jiangsu piacon 10000 jüan/tonna, illetve 9000 jüan/tonna lesz.

Közzététel ideje: 2024. január 5.