2023 óta a terminálfogyasztás helyreállása lassú, és a downstream kereslet sem követte nyomon kellőképpen. Az első negyedévben 440 000 tonna biszfenol A új termelési kapacitását helyezték üzembe, ami rávilágít a biszfenol A piac kereslet-kínálati ellentmondására. A fenol alapanyag ismételten ingadozik, és az általános súlypont csökken, de a csökkenés kisebb, mint a biszfenol A esetében. Ezért a biszfenol A iparág csökkenése normává vált, és a gyártókra nehezedő költségnyomás nyilvánvaló.

Március óta a biszfenol A piac többször is emelkedett és esett, de az általános piaci áringadozási tartomány korlátozott, 9250-9800 jüan/tonna között van. Április 18. után a biszfenol A piac hangulata „hirtelen” javult, a downstream piaci érdeklődések növekedésével, és az unalmas…

A biszfenol A piac helyzete romlott volt.

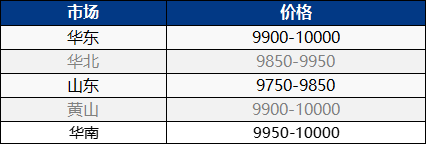

Április 25-én Kelet-Kínában tovább erősödött a biszfenol A piac, miközben a hazai biszfenol A piac emelkedett. A piaci kínálat szűkült, és a rakománytulajdonosok ajánlata is megnőtt. Amint a piacon lévőknek megkeresésre van szükségük, óvatosan tárgyalnak és követik nyomon az igényeket. Rövid távon a piac magas áron működik, és a piaci árajánlat továbbra is 10000-10100 jüan/tonna értékre emelkedik!

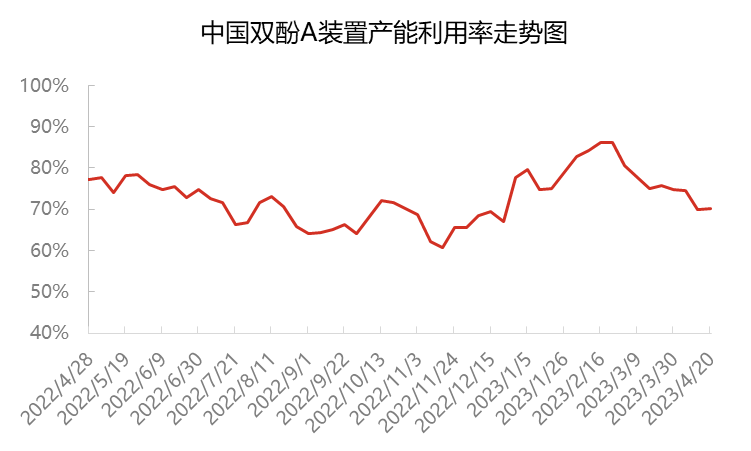

Jelenleg a biszfenol A teljes termelési kapacitás kihasználtsága Kínában körülbelül 70%, ami körülbelül 11 százalékpontos csökkenést jelent március elejéhez képest. Márciustól kezdődően a Sinopec Sanjing és a Nantong Xingchen egységek terhelése csökkent, a Cangzhou Dahua egység leállt, és a biszfenol A termelési kapacitás kihasználtsága körülbelül 75%-ra csökkent. A Huizhou Zhongxin és a Yanhua Polycarbon egymást követően leállt karbantartás miatt március végén és április elején, ami tovább csökkentette a biszfenol A termelési kapacitás kihasználtságát körülbelül 70%-ra. A gyártó termékei főként saját fogyasztásra és hosszú távú ügyfelek ellátására szolgálnak, ami a spot értékesítés csökkenéséhez vezet. Ugyanakkor, mivel szórványosan van szükség a készletek feltöltésére, a spot mennyiség fokozatosan elfogy.

Április közepe és vége óta a biszfenol A belföldi kínálatának és importfeltöltésének, valamint az epoxigyanta és a PC piacra dobásának köszönhetően a biszfenol A napi termelési kereslete fokozatosan egyensúlyba került az áprilisi készletcsökkentés kontextusában. Február óta a biszfenol A spot profitmarzsa viszonylag alacsony, a közvetítők részvételi lelkesedése csökkent, és a kereskedett termékek készlete is csökkent. Jelenleg nincs sok spot erőforrás a biszfenol A piacon, és a tulajdonosok nem hajlandók eladni, ami nagy felzárkózási szándékra utal.

A downstream oldalon 2023 óta a downstream terminálkereslet helyreállása jóval elmaradt a várttól, és az epoxigyanta és a PC piacok fókusza is gyenge és ingadozó volt. A biszfenol A-t elsősorban a szerződéses fogyasztás fenntartására használják, és csak néhányat kell megfelelő áron vásárolni. A spot megrendelések kereskedelmi volumene korlátozott. Jelenleg az epoxigyanta-ipar működési aránya körülbelül 50%, míg a PC-iparé körülbelül 70%. Az utóbbi időben a biszfenol A és a kapcsolódó termékek ECH-ja egyidejűleg emelkedett, ami az epoxigyanta összköltségének növekedését és a piaci fókusz szűk növekedését eredményezte. A PC esetében azonban május elseje előtt kevés downstream készletfelhalmozódási művelet történt, és az iparági kínálati és keresleti nyomás továbbra is fennáll. Ezenkívül a biszfenol A nyersanyag ára továbbra is erőteljesen emelkedik, kínálati és keresleti konfliktusokkal és költségnyomással. A vállalkozások főként stabil és kiváró alapon állnak, és a downstream keresleti beszerzés nem elegendő, ami szűkös tényleges kereskedelmet eredményez.

A hónap vége felé a rakománykezelő szállítmányára már nem nehezedik nyomás, és a költségnyomás továbbra is fennáll. A rakománykezelőnek erős szándéka van felfelé törekedni. Bár viszonylag óvatosan törekszik a magasabb árak elérésére a downstream piacon, főként az igény szerinti vásárlások terén, nehéz alacsony árat találni a piacon, és a biszfenol A piac fókusza a magasabb árak felé tolódik el. Várható, hogy a biszfenol A továbbra is erős ingadozásokat fog mutatni, és figyelmet fordít a downstream kereslet nyomon követésére.

Közzététel ideje: 2023. április 26.