1,Az iparági bruttó nyereség és a kapacitáskihasználási ráta változásai

Ezen a héten, bár a biszfenol A iparág átlagos bruttó nyeresége továbbra is negatív tartományban van, javult a múlt héthez képest, az átlagos bruttó nyereség -1023 jüan/tonna, ami 47 jüan/tonna havi növekedést és 4,39%-os növekedési ütemet jelent. Ez a változás főként a termék viszonylag stabil átlagköltségének (10943 jüan/tonna) köszönhető, miközben a piaci árak ingadozása viszonylag csekély. Ugyanakkor a hazai biszfenol A üzemek kapacitáskihasználási aránya jelentősen, 71,97%-ra nőtt, ami 5,69 százalékpontos növekedést jelent a múlt héthez képest, ami az iparág termelési tevékenységének erősödését jelzi. Az 5,931 millió tonnás termelési kapacitásbázis alapján ez a növekedés a piaci kínálati kapacitás bővülését tükrözi.

2.Spot piaci trendek megkülönböztetése

Ezen a héten a biszfenol A spot piaca egyértelmű regionális differenciálódási jellemzőket mutatott. Bár a kelet-kínai piac főbb gyártói megpróbálták emelni az árakat, a tényleges tranzakciók főként a korábbi szerződések felhasználásán alapultak, ami medvés ártrendet eredményezett. Csütörtöki záráskor a fő tárgyalt ártartomány 9800-10000 jüan/tonna volt, ami valamivel alacsonyabb, mint a múlt csütörtöki. Más régiókban, például Shandongban, Észak-Kínában, a Huangshan-hegyen és más helyeken a gyenge kereslet és a piaci mentalitás miatt az árak általában 50-100 jüan/tonnával estek, és az általános piaci hangulat gyenge volt.

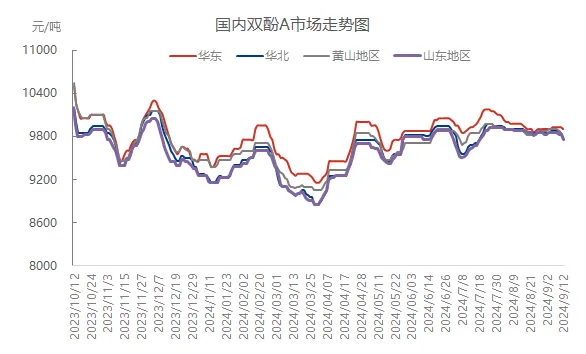

3,Országos és regionális piaci árak összehasonlítása

Ezen a héten a biszfenol A átlagára Kínában 9863 jüan/tonna volt, ami kismértékű, 11 jüan/tonna csökkenést jelent az előző héthez képest, 0,11%-os csökkenést jelentve. Különösen a regionális piacon Kelet-Kína régiója mutatott viszonylagos ellenállást a csökkenéssel szemben, az átlagos áremelkedés havi 15 jüan/tonnával 9920 jüan/tonnára emelkedett, de a növekedés mindössze 0,15%; Észak-Kína, Shandong, a Huangshan-hegy és más helyszínek azonban eltérő mértékű, 0,10% és 0,30% közötti csökkenést tapasztaltak, ami a regionális piacok közötti különbségeket mutatja.

Pkép

4,Piacot befolyásoló tényezők elemzése

Kapacitáskihasználtsági arány javulás: Ezen a héten a biszfenol A kapacitáskihasználtsági aránya elérte a 72% körüli értéket, ami tovább növelte a piaci kínálati kapacitást és nyomást gyakorolt az árakra.

Nemzetközi nyersolajkrach: A nemzetközi nyersolajárak jelentős esése nemcsak a petrolkémiai ipar általános mentalitását befolyásolja, hanem közvetlenül befolyásolja az olyan nyersanyagok ártrendjét is, mint a fenol és az aceton, ami viszont negatívan befolyásolja a biszfenol A költségtámogatását.

A downstream kereslet lassú: Az epoxigyanta és PC iparágak veszteségesek vagy a nullszaldóhoz közelednek, és a biszfenol A iránti vásárlási kereslet továbbra is óvatos, ami lassú piaci tranzakciókhoz vezet.

5,Piaci előrejelzés és kilátások a következő hétre

A jövő hétre előretekintve, a karbantartó berendezések újraindításával és a termelés stabilizálódásával várhatóan tovább fog növekedni a biszfenol A hazai kínálata. A downstream iparágban azonban korlátozott a mozgástér a terhelés ingadozására, és várható, hogy a nyersanyag-beszerzés fenntartja az alapvető kereslet szintjét. Ugyanakkor a nyersanyagoldali fenol- és acetonpiacok volatilis mintázatba kerülhetnek, ami bizonyos költségtámogatást nyújt a biszfenol A számára. A piaci hangulat általános gyengülésére tekintettel azonban a következő héten szorosan figyelemmel kell kísérni a főbb gyártók termelési és értékesítési helyzetét, valamint az upstream és downstream piacok ingadozásait. Várhatóan a piac szűk, gyenge konszolidációs trendet mutat.

Közzététel ideje: 2024. szeptember 13.