Az idei év első felében a hazai epoxigyanta piac május óta csökkenő tendenciát mutat. A folyékony epoxigyanta ára a május közepi 27 000 jüan/tonnáról augusztus elejére 17 400 jüan/tonnára esett vissza. Kevesebb mint három hónap alatt az ár közel 10 000 RMB-vel, azaz 36%-kal esett vissza. A csökkenés azonban augusztusban megfordult.

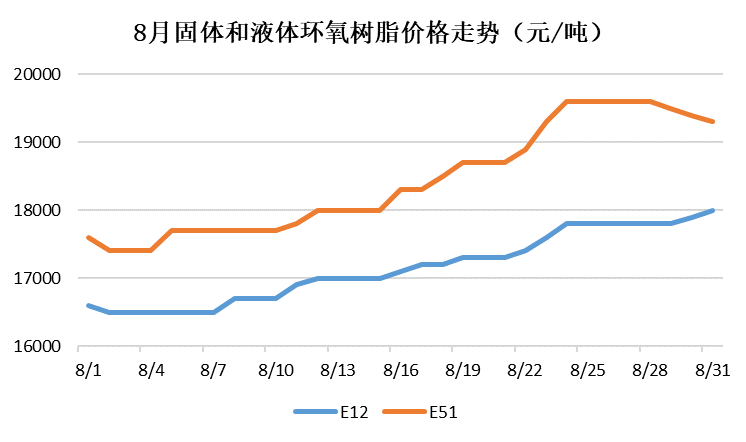

Folyékony epoxigyanta: A költségek és a piac fellendülése miatt a hazai folyékony epoxigyanta piac augusztusban is tovább emelkedett, és a hónap utolsó napjaiban is gyengén emelkedett, az árak enyhén csökkentek. Augusztus végére a folyékony epoxigyanta referenciaára a kelet-kínai piacon 19 300 RMB/tonna volt, ami 1600 RMB/tonna, azaz 9%-os növekedést jelent.

Szilárd epoxigyanta: A költségek növekedése, valamint a Huangshan térségében található szilárd epoxigyanta-gyárak nagymértékű leállása és termeléskorlátozása miatt a szilárd epoxigyanta ára tovább emelkedett, és a hónap végére sem mutatott csökkenő tendenciát. Augusztus végére a szilárd epoxigyanta referenciaára a Huangshan piacon 18 000 RMB/tonna volt, ami 1200 RMB/tonna, azaz 7,2%-os növekedést jelent az előző évhez képest.

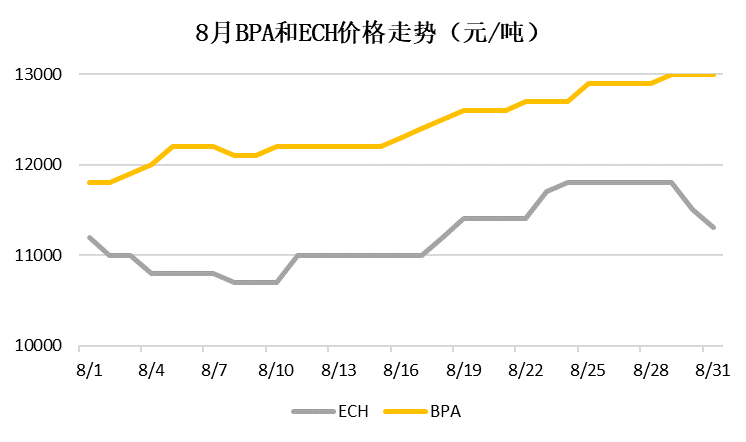

Biszfenol A: Augusztus 15-én és 20-án a Yanhua 180 000 tonna/év kapacitású polikarbonát berendezésének, illetve a Sinopec Mitsui 120 000 tonna/év kapacitású berendezésének karbantartását leállították, a karbantartási tervet pedig előre bejelentették. A BPA-termékek piaci forgalma csökkent, és a BPA ára augusztusban tovább emelkedett. Augusztus végére a biszfenol A referenciaára a kelet-kínai piacon 13 000 jüan/tonna volt, ami 1200 jüan/tonnával, azaz 10,2%-kal magasabb az előző hónaphoz képest.

Epiklórhidrin: Augusztusban az epiklórhidrin piacán jó és rossz hírek fonódtak össze: egyrészt a glicerinárak mélypontja költségtámogatást nyújtott, másrészt az epoxigyanta-piac downstream fellendülése alakította a piaci hangulatot. Másrészt a ciklikus klórgyanta-gyárak induló terhelése jelentősen megnőtt, és a Huangshan szilárdgyanta-gyár leállított/korlátozott termeléséből származó nyersanyagok iránti kereslet csökkent. Különböző tényezők együttes hatására az epiklórhidrin ára augusztusban 10 800-11 800 RMB/tonna között maradt. Augusztus végére a propilén-oxid referenciaára a kelet-kínai piacon 11 300 RMB/tonna volt, ami gyakorlatilag változatlan a július végi állapothoz képest.

Szeptemberre előretekintve, a Jiangsu Ruiheng és a Fujian Huangyang egységek fokozatosan növelik majd a terhelésüket, és a Shanghai Yuanbang új egysége várhatóan szeptemberben üzembe kerül. A belföldi epoxigyanta-kínálat folyamatosan növekszik, és a kínálat és a kereslet közötti ellentmondás egyre élesebbé válik. A költségek oldalán: szeptember közepéig a két nagy BPA-gyár nem indította újra a termelést, és a BPA-piac továbbra is nagy valószínűséggel emelkedik; a Huangshan szilárdgyanta-gyár üzemi rátájának növekedésével és a glicerin árának emelkedésével az epiklórhidrin ára alacsony, és szeptemberben emelkedhet. Szeptember a szélenergia, az elektronika, a lakberendezés és az építőanyagok downstream feldolgozásának hagyományos csúcsidőszaka, és a downstream kereslet várhatóan bizonyos mértékig helyreáll.

Chemwinegy kínai vegyipari alapanyag-kereskedelmi vállalat, amelynek székhelye a sanghaji Pudong új negyedben található, kikötők, terminálok, repülőterek és vasúti szállítás hálózatával, valamint vegyi és veszélyes vegyi anyagok raktáraival Sanghajban, Kantonban, Jiangyinban, Dalianban és Ningbo Zhoushanban, Kínában. Több mint 50 000 tonna vegyi alapanyagot tárol egész évben, elegendő készlettel. Szeretettel várjuk vásárlásra és érdeklődésre. Chemwinemail:service@skychemwin.comWhatsApp: 19117288062 Tel.: +86 4008620777 +86 19117288062

Közzététel ideje: 2022. szeptember 2.