Az izraeli-palesztin konfliktus feszült helyzete az utóbbi időben lehetővé tette a háború eszkalálódását, ami bizonyos mértékig befolyásolta a nemzetközi olajárak ingadozását, magas szinten tartva azokat. Ebben az összefüggésben a hazai vegyipari piacot is sújtották mind a magas upstream energiaárak, mind a gyenge downstream kereslet, és az általános piaci teljesítmény továbbra is gyenge. A szeptemberi makroadatok azonban azt mutatták, hogy a piaci helyzet marginálisan javul, ami eltért a vegyipari piac közelmúltbeli lassú teljesítményétől. A geopolitikai feszültségek hatására a nemzetközi nyersolaj ára továbbra is erősen ingadozik, és költség szempontjából a vegyipari piac alján van támasz; alapvető szempontból azonban az arany, ezüst és más árucikkek iránti kereslet még nem tört ki, és tagadhatatlan tény, hogy tovább fog gyengülni. Ezért várható, hogy a vegyipari piac a közeljövőben is folytatja csökkenő tendenciáját.

A vegyipari piac továbbra is pangóban van

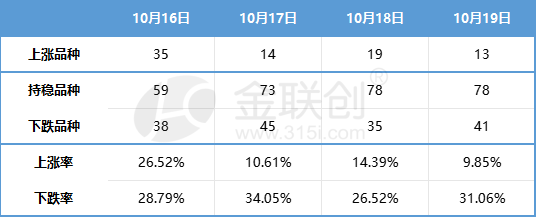

A múlt héten a hazai vegyipari spot árak továbbra is gyengén teljesítettek. A Jinlianchuang által monitorozott 132 vegyipari termék adatai alapján a hazai spot árak a következők:

Adatforrás: Jin Lianchuang

A szeptemberi makroadatok marginális javulása eltér a vegyiparban tapasztalt közelmúltbeli visszaeséstől.

A Nemzeti Statisztikai Hivatal közzétette a harmadik negyedévre és szeptemberre vonatkozó gazdasági adatokat. Az adatok azt mutatják, hogy a fogyasztási cikkek kiskereskedelmi piaca továbbra is fellendül, az ipari termelési tevékenységek stabilak maradtak, és az ingatlanpiaci adatok is marginális javulás jeleit mutatják. Némi javulás ellenére azonban a javulás mértéke továbbra is korlátozott, különösen az ingatlanberuházások jelentős csökkenése miatt, ami miatt az ingatlanpiac továbbra is a hazai gazdaságot rontja.

A harmadik negyedévi adatok alapján a GDP 4,9%-kal nőtt éves szinten, ami jobb a piaci várakozásoknál. Ez a növekedés főként a fogyasztás hajtóerejének jelentős növekedésének köszönhető. A harmadik negyedévi négyéves összetett növekedési ütem (4,7%) azonban még mindig alacsonyabb az első negyedévi 4,9%-nál. Ezenkívül, bár a GDP-deflátor kismértékben javult a második negyedévi -1,5%-ról -1,4%-ra éves szinten, továbbra is negatív. Ezek az adatok mind arra utalnak, hogy a gazdaság további helyreállításra szorul.

A szeptemberi gazdasági fellendülést főként a külső kereslet és fogyasztás vezérelte, de a beruházásokat továbbra is negatívan befolyásolta az ingatlanpiac. A termelés szeptember végére magához tért az augusztusihoz képest, az ipari hozzáadott érték és a szolgáltatóipar termelési indexe 4,5%-kal, illetve 6,9%-kal nőtt éves szinten, ami lényegében megegyezik az augusztusival. A négyéves összetett növekedési ütem azonban 0,3, illetve 0,4 százalékponttal nőtt augusztushoz képest. A szeptemberi keresletváltozásokból a gazdasági fellendülést főként a külső kereslet és fogyasztás vezérli. A társadalmi nulla és az export négyéves összetett növekedési üteme tovább javult augusztushoz képest. Az állóeszköz-beruházások összetett növekedési ütemének csökkenését azonban továbbra is főként az ingatlanpiac negatív hatása befolyásolja.

A vegyészmérnöki tudományok főbb downstream területei szempontjából:

Az ingatlanszektorban az új lakások értékesítésének szeptemberi éves visszaesése csak kis mértékben javult. A kínálati és keresleti oldalon egyaránt a szakpolitikai fejlesztés előmozdítása érdekében további erőfeszítésekre van szükség. Bár az ingatlanberuházások továbbra is gyengék, az új építés fokozatos javulási tendenciát mutat, miközben a befejezések továbbra is fenntartják a jólétet.

Az autóiparban a „Jinjiu” kiskereskedelem továbbra is pozitív növekedést mutat havi szinten. A nyaralási utazások iránti növekvő keresletnek és a negyedév végi promóciós tevékenységeknek köszönhetően, bár a kiskereskedelmi eladások augusztusban történelmi csúcsot értek el, a személygépkocsik kiskereskedelmi eladásai szeptemberben folytatták a pozitív növekedési tendenciát havi szinten, elérve a 2,018 millió darabot. Ez azt jelzi, hogy a végső kereslet továbbra is stabil és javul.

A háztartási gépek területén a belföldi kereslet továbbra is stabil. A Statisztikai Hivatal adatai szerint a fogyasztási cikkek teljes kiskereskedelmi eladása szeptemberben 3982,6 milliárd jüan volt, ami 5,5%-os növekedést jelent éves szinten. Ezen belül a háztartási gépek és audiovizuális berendezések teljes kiskereskedelmi eladása 67,3 milliárd jüan volt, ami 2,3%-os csökkenést jelent éves szinten. A fogyasztási cikkek teljes kiskereskedelmi eladása azonban januártól szeptemberig 34210,7 milliárd jüan volt, ami 6,8%-os növekedést jelent éves szinten. Ezen belül a háztartási gépek és audiovizuális berendezések teljes kiskereskedelmi eladása 634,5 milliárd jüan volt, ami 0,6%-os csökkenést jelent éves szinten.

Érdemes megjegyezni, hogy a szeptemberi makroadatok marginális javulása eltér a vegyiparban tapasztalt közelmúltbeli lassú trendtől. Bár az adatok javulnak, az iparág negyedik negyedéves kereslettel kapcsolatos bizalma még mindig viszonylag elégtelen, és az októberi politikai rés is fenntartásokkal kezeli az iparágat a negyedik negyedévre vonatkozó politikai támogatással kapcsolatban.

Van támasz az alján, és a vegyipari piac továbbra is visszahúzódik a gyenge kereslet miatt.

A palesztin-izraeli konfliktus öt kisebb háborút váltott ki a Közel-Keleten, és várhatóan nehéz lesz rövid távon megoldást találni. Ezzel összefüggésben a közel-keleti helyzet eszkalálódása erős ingadozásokhoz vezetett a nemzetközi nyersolajpiacon. Költség szempontjából a vegyipari piac így némileg mélypontra került. Fundamentális szempontból azonban, bár jelenleg a hagyományos csúcsidőszak van az arany, az ezüst és a tízszeres kereslet esetében, a kereslet nem robbant fel a várt módon, hanem továbbra is gyenge maradt, ami tagadhatatlan tény. Ezért várható, hogy a vegyipari piac a közeljövőben folytathatja csökkenő tendenciáját. Az egyes termékek piaci teljesítménye azonban változhat, különösen a nyersolajhoz szorosan kapcsolódó termékek esetében folytatódhat az erősebb trend.

Közzététel ideje: 2023. október 23.